כיצד ניתן לחסוך בהוצאות השכר בארגון שלך מבלי לפגוע ברווחת העובדים? תוכנת הרמוני נוכחות ושכר

תחום הפנסיה לא נח לרגע גם לא אחרי כל כך הרבה שינויים בחוק. סליקה פנסיונית לעסק שלך תפנה את ההון האנושי שלך בארגון למקסימום יעילות.

האם המעבר כניסה אל הארגון שלך הוא למורשים בלבד? כל פתרונות בקרת הכניסה שהארגון שלך צריך

האם העובדים שלך יכולים להתפתח בעזרת קורס חשב שכר בכיר?

קורס חשב שכר בכיר מפוקח לשכת רואי חשבון בו לומדים את תוכנת הרמוני שכר

מר ארז בוגנים, מנכ”ל סינאל

בראיון מיוחד על תפקידה של מערכת נוכחות עובידם בעסקים לאחר הסרת המגבלות על הפעילות במשק | מאמר דעה

גיליון מס’ 221

איגרת שכר לחודש מאי 2021

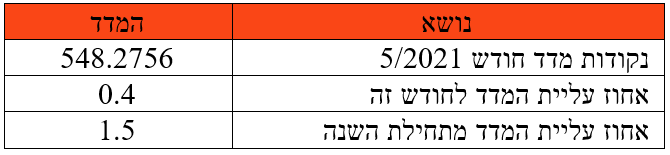

להלן נתוני מדד חודש אפריל 2021 לביצוע עיבוד שכר לחודש מאי 2021:

משיכת הקבצים דרך האינטרנט אמורה להתבצע באופן הבא:

לקוחות הרמוני שכר – תפריט: שרות -> קליטת עדכונים מסינאל -> הורדה והתקנה של גרסה חדשה. (המערכת בודקת אם יש צורך לבצע עדכון, ומבקשת אישור להמשיך – יש ללחוץ “yes” להמשך עדכון).

לאחר סיום עדכון תוכנה, יש לבצע “קליטת עדכונים מסינאל” לכל אחד מהמפעלים דרך תפריט: שירות -> קליטת עדכונים מסינאל -> מפעל נוכחי.

בזמן הרצת חישוב שכר יש לבדוק שתוכנית החישוב היא עדכנית לחודש הנוכחי.

בחודש הנוכחי בוצעו מספר שינויים בחוקת השכר. יש לקרוא היטב את ההנחיות

באיגרת זו ולבצען בהתאם:

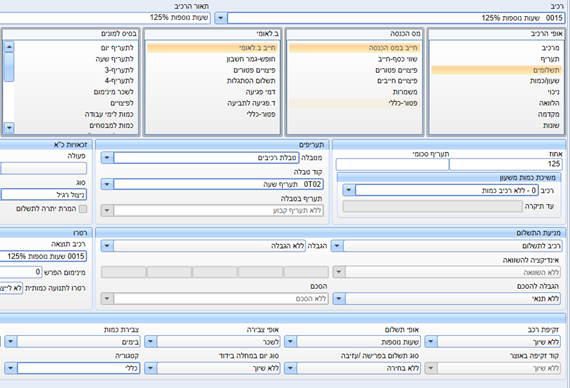

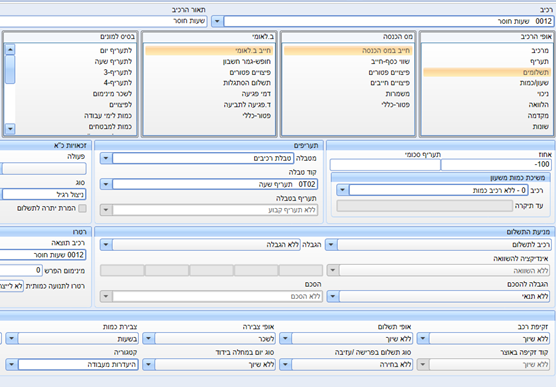

עדכון תעריף קצובת – הבראה לעובדים במגזר הציבורי

יש לשלם החודש דמי הבראה לעובדים במגזר הציבורי.

החל מיום 1.6.2021 עודכן תעריף קצובת הבראה לעובדים במגזר הציבורי לסכום של

432 ₪ ליום

|

|

|

|

תשלום דמי הבראה לשנת הלימודים תשפ”א

יש לשלם החודש קצובת דמי ההבראה במלואה לעובדים בדרוג הוראה.

ערך יום הבראה עודכן ל – 432 ₪ ליום.

עובד הוראה במשרה חלקית זכאי לקצובת הבראה בשיעור יחסי לחלקיות משרתו באותה שנה ( 1/10 לכל חודש עבודה)

עובד הוראה המועסק ביותר ממשרה שלמה אצל אותו מעסיק זכאי לקצובת הבראה הניתנת למועסק במשרה אחת שלמה

נא לפעול בהתאם

|

|

|

|

תשלום מענק יובל לעובדי-ההוראה

מענק יובל לעובדי-ההוראה הזכאים למענק זה (בעלי ותק של 25 שנה ומעלה בהוראה או 30 שנה ומעלה כולל ותק בשירות צבאי), ישולם במשכורת חודש יוני 2021.

מענק יובל יהיה בשיעור של 60% מהמשכורת הקובעת לפנסיה ולפיצויי פיטורין, להוציא תשלומים חד שנתיים , כגון ביגוד והבראה.

מענק יובל ניתן עפ”י הוותק שנקבע לעובד ההוראה בספטמבר בשנה שלפני מתן מענק יובל.

הבהרות:

- שנת חופשה ללא תשלום אשר נרכשו בעדה זכויות לגמלה מאוצר המדינה או מקופות הפנסיה השונות של עובדי הוראה תובא בחשבון בחישוב שנות הוותק המזכות במענק יובל.

- עובד הוראה שהשלים 25 או 30 שנות עבודה בישראל על-פי האמור להלן, ב- 1 ביוני של אותה שנה נדונה (ובכלל זה ותק בגין שירות חובה בצה”ל) יזכה באותה שנה במענק יובל.

- לגבי חלקיות העסקה בחט”ב, בחינוך מיוחד מוכר שאינו רשמי באופק חדש, ובמכללות האקדמאיות להכשרת עו”ה- הוותק המזכה במענק יובל הינו וותק מצטבר כהגדרתו לעיל, של 25 שנה. לגבי חלקיות ההעסקה אצל הבעלויות ביתר שלבי החינוך (גני ילדים, יסודי, מכללות להכשרת עו”ה) הוותק המזכה במענק יובל הינו וותק מצטבר,כהגדרתו לעיל, של 30 שנה.

- מענק יובל ישולם לעובד הוראה בהתאם לחלקיות משרתו באותה שנה עד למשרה אחת בלבד, ובהתאם לחלקיות תקופת העסקה.

- לגבי עובד הוראה המועסק אצל יותר ממעסיק אחד והיקף משרתו הכוללת אצל שני המעסיקים הינו מעבר ל 100%- משרה, זכאי לקבל אצל כל מעסיק בנפרד.

|

|

|

|

הטבת מס לתושבי היישוב קורנית – עדכון

תושבי היישוב קורנית (סמל יישוב 1179) ממשיכים להיות זכאים להנחה ממס בהתאם לסעיף 11 לפקודת מס הכנסה בשיעור של 7% עד לתקרה של 131,640 ₪ עד ליום 31.12.2021 .

היישוב הנ”ל משתייך לנספח א’ ולא לנספח ב’ (הוראה שעה) כפי שפורסם בלוח הניכויים, לכן הטבת המס לא תפוג ב – 6.7.2021

|

|

|

|

הודעה למעסיקים בנוגע להארכת פטור מתשלום דמי ביטוח לאומי עבור עובדים בחל”ת

להזכירכם, המוסד לביטוח לאומי הודיע כי בעקבות תיקון בחוק, מעסיקים יהיו פטורים מתשלום דמי ביטוח לאומי ודמי ביטוח בריאות עבור עובדים שהיו בחל”ת בתקופת משבר הקורונה, גם עבור חודשים מאי ויוני 2021 וזאת בנוסף לפטור שהיה בין החודשים אפריל 2020 עד אפריל 2021.

שימו לב, הפטור הוא מתשלום דמי ביטוח ולא מדיווח , ועליכם לדווח לביטוח לאומי על העובדים שהיו בחל”ת באופן הבא:

– הדיווח עבור עובדים שהיו בחל”ת בשנת 2020 יעשה באמצעות טופס 126 סופי – דיווח מס’ 3, משרה 22 (עובד בחל”ת).

– הדיווח עבור עובדים שהיו בחל”ת בשנת 2021 יעשה באמצעות טופס 126 -דיווח מס’ 1, משרה 22 (עובד בחל”ת).

|

|

|

|

הגשת טופס 126 חציוני לביטוח לאומי

אנחנו מזכירים ללקוחות כי לאחר סגירת משכורת יוני יש להעביר קובץ 126 חציוני למוסד לביטוח לאומי.

לצורך הכנת הקובץ יש לעבור לחודש יוני 2021 ולבצע >

עיבוד מקדים ויצירת קובץ 126 > תקופה 01 – דיווח ינואר – יוני שנה נוכחית

|

|

|

|

העסקת סייעות במסגרת ”ביה”ס של החופש הגדול וגני החופש הגדול” קיץ 2021

אגף השכר בשלטון המקומי מבקש להבהיר:

- סעיף 104.511 לחוקת העבודה קובע, כי ”מכסת החופשה השנתית שתינתן לסייעת לגננת בקיץ היא כמכסת החופשה השנתית של יתר העובדים ברשות המקומית, לסייעות לגננות שלהן ותק של חמש שנות עבודה ויותר כסייעת לגננת באותה רשות מקומית, נקבע בזה כי בעודף הזמן שבין תום חופשתן השנתית לבין פתיחת שנת הלימודים הן תהיינה מועסקות בעבודה מתאימה על ידי הרשות המקומית ותהיינה זכאיות לתשלום של 12 חודשי משכורת מלאים אף אם אין הן מועסקות שלא רצונן בזמן העודף”.

- סעיף 104.512 קובע כי “מומלץ בפני הרשות המקומית לדאוג שתהיה לסייעות גננות בעלות ותק בעבודה של 5-1 שנים תעסוקה גם בעודף הזמן שבין תום חופשתן השנתית לבין פתיחת שנת הלימודים”.

- יודגש, כי חוקת העבודה קבעה תשלום שכר מלא (ללא תגמול שכרי נוסף) בגין עבודה בחודשי הקיץ.

- סעיף 104.711 שעניינו “דמי החלפת גננת” קובע, כי “בהעדר הגננת מהגן ובאין בגן גננת מחליפה ישולם לסייעת לגננת גמול בשקלים, נוסף לשכרה הרגיל לכל יום בו היא תחליף את הגננת הנעדרת מהעבודה…”

- גובה דמי החלפת גננת כיום הוא 46.9 ₪ שעות ליום עבודה בן 6 שעות.

- משה”ח בקול קורא נכון לתת לרשויות סכום נוסף בגין העסקת סייעות כמפורט להלן: תשלום של 75 ש”ח לכל יום עבודה של סייעת ב”גני החופש הגדול”. תשלום של 100 ₪ לכל יום עבודה של סייעת אשר תועסק כסייעת מובילה במקום גננת.

|

|

|

|

דיווח מפורט לביטוח לאומי – תיקון החוק מחודש מאי 2021 (יוני 2021)

בהמשך לאיגרת אשר פורסמה על ידנו ב– 15.6.2021 בעניין דיווח מפורט לביטוח לאומי,

אנו חוזרים ומחדדים את הנאמר וההנחיות בנושא: מעסיק יגיש למוסד לביטוח לאומי דיווח

חודשי מקוון במועד התשלום גם לגבי הנושאים הבאים : סך שכר העבודה ששילם לכלל עובדיו

וכן סך דמי הביטוח שעליו לשלם בעדם, ולגבי כל אחד מעובדיו – שכר העבודה ונתוני שכר

הדרושים לחישוב דמי הביטוח שעליו לשלם בעד כל עובד, היקף משרתו וסיווג העובד לעניין

חובת תשלום דמי הביטוח.

בנוסף, על פי דרישת המוסד, יגיש המעסיק מידע הדרוש למוסד לבירור תביעה של עובד ובלבד

שהמוסד יידע את העובד בעת הגשת התביעה, כי לשם בירור התביעה יפנה למעסיקו לקבלת

מידע והעובד לא התנגד לכך (אלא אם מדובר במידע שגם ככה המעסיק או העובד חייבים

למסור למוסד).

תחילתו של החוק לגבי דיווחים בעד חודש מאי 2021 (דיווח ב- 15 יוני) ואילך, הינו

למעסיק שיש לו מעל ל- 180 עובדים, ואילו למעסיקים שיש להם למטה מ– 180

עובדים, תחילתו של החוק תהא לגבי דיווחים בעד חודש אוקטובר 2021 (דיווח ב-

15 בנובמבר) ואילך.

יצוין, כי התיקון חל גם על משלם פנסיה מוקדמת ומקבל פנסיה מוקדמת.

התיקון האמור הנוגע לביטוח לאומי מהווה תיקון קבוע ולא הוראת שעה ,עמדת הביטוח הלאומי

הנה כי חובות הדיווח המפורט החדשות יחולו גם לגבי עובדים המוגדרים כעובדים שכירים

מכוח צו הביטוח הלאומי כאשר לגביהם הדיווח הוא לפי חודש העבודה ולא לפי חודש התשלום.

מדובר בשינוי משמעותי בדיווחים לביטוח לאומי. בעוד שעד כה, הדיווחים המקוונים המפורטים היו רק במסגרת דוחות 126 חצי שנתיים ושנתיים, והחל מעכשיו, גם הדיווח החודשי יהיה מפורט ומקוון. יצוין, כי מטרת ההוראה, בין השאר היא להקל על המוסד לביטוח לאומי בחישוב הגמלאות המגיעות

לעובדים כגון דמי לידה.

|

|

|

|

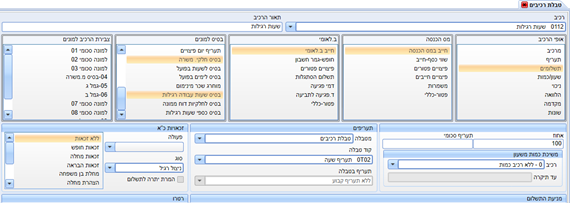

סימון רכיבי שכר לצורך קבלת קובץ טופס 101 חודשי – שוטף

בהתאם לאמור לעיל , בקבצים החדשים שביטוח לאומי דורש מידי חודש – טופס 101 חודשי – יש מידע רב אותו אנו נדרשים לספק.

חלק מהשדות הם על בסיס סימון רכיבי שכר בצורה תקינה. לכן החל מעתה יש חשיבות גדולה לסמן רכיבי שכר בצורה נכונה ולהוסיף את הסימונים המתאימים.

הסימונים להלן יהיו בתחולה לפחות החל מ- 05.2021. רצוי לסמן החל מ- 01.2021.

הסימונים יבוצעו במסך עדכון טבלת רכיבים – טבלאות ← טבלאות שכר ← טבלת רכיבים ← עדכון

רכיב בסיס לאיסוף שעות רגילות – כל רכיב בו הכמות המדווחת היא חלק משעות העבודה הרגילות של העובד, כולל שעות רגילות, מילואים, ימי חופשה בתשלום, ימי מחלה בתשלום, ימי אבל, ימי הדרכה וכו’.

שדה לסימון – “בסיס למונים”

כניסה לסימון – בסיס שעות עבודה רגילות ובסיס חלקי משרה

בהזדמנות זו מומלץ לסמן גם את הכניסה “בסיס חלקיות דוח ממונה”.

|

|

|

|

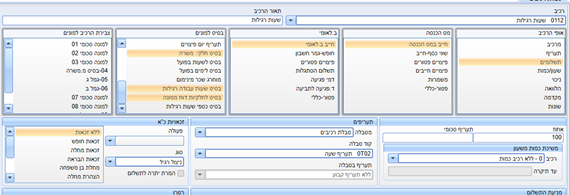

רכיב שעות נוספות – רק רכיבים שמוגדרים כשעות נוספות

שדה לסימון – “אופי תשלום”

כניסה לסימון – ברשימה המוצגת יש לבחור “שעות נוספות”.

יש לבדוק ולוודא שרכיב המסומן “שעות נוספות” אינו מסומן גם “בסיס שעות עבודה רגילות”.

ולהיפך, רכיב המסומן “בסיס שעות עבודה רגילות” אינו מסומן בו זמנית גם “שעות נוספות”.

|

|

|

|

שעות/ ימי היעדרות/ חוסר–

שדה לסימון – “קטגוריה”

כניסה לסימון – ברשימה המוצגת יש לבחור “היעדרות מעבודה”

|

|

|

|

למעסיקים שמשדרים קבצים עבור הממונה על השכר:

רכיב בסיס לאיסוף שעות רגילות – יש להוסיף גם בסיס לחלקיות לדוח ממונה

שדה לסימון – “בסיס למונים”

כניסה לסימון – בסיס לחלקיות לדוח ממונה

|

|

|

|

סימון רכיבים מסוג הודעה מוקדמת / חלף הודעה מוקדמת

בתחתית מסך עדכון רכיבים מוגדר שדה הבחירה “סוג תשלום בפרישה / עזיבה”.

ברכיבים המזוהים כהודעה מוקדמת / חלף הודעה מוקדמת, יש לבחור כניסה בעלת תיאור המתאים לרכיב המוצג.

|

|

|

|

הערות

יש לשים לב שרכיבי שעות נוספות יהיו רק רכיבים שהם אכן שעות נוספות!

חשוב להבהיר חשיבות סימון כל רכיב לפי תפקידו.

רכיבים שהם שכר נוסף

חשוב לסמן רכיבי הבראה, ביגוד, מענק יובל, ביטוח מקיף, מענקים למיניהם, תגמול חד פעמי וכל שכר נוסף כשכר נפרס (פריסת ב. לאומי – הפעלת פריסה).

יש להקפיד בזיהוי וסימון נכון של כל תשלום חד פעמי (תשלום שנתי וכל תשלום שאינו משולם בשוטף מידי חודש בתלוש השכר).

|

|

|

|

סימון “צבירת כמות” – יחידת מידה לפי ימים או שעות

בחלקו התחתון של מסך עדכון רכיבי שכר מוצג שדה בחירה “צבירת כמות”.

ניתן לבחור שתי אפשרויות: “ימים / שעות”.

חובה לסמן יחידת מידה הנכונה לרכיב המוצג.. סימון זה מסייע למערכת לבצע המרת ימים לשעות, ולהיפך.

סימון שגוי של רכיב יגרום למידע שגוי בקובץ. המשמעות היא דחייה של הקובץ.

|

|

|

|

דרישה למידע מלא של תנועת נתוני נוכחות מדווחת ומיועדת לתשלום

תנועת תשלום המכילה נתוני נוכחות, כגון שעות רגילות, שעות נוספות, תשלום חופשה, מחלה, חג וכך הלאה צריכה להכיל נתוני כמות ביחידת המידה המתאימה לרכיב בתנועה וכן תעריף לפיו התשלום יבוצע.

לפני הפקת הקובץ יש לבדוק במסך טבלאי עם נתוני רכיבים שהרכיבים אכן מסומנים תקין

טבלאות ← טבלאות שכר ← טבלת רכיבים ← צפיה

נוספות עמודות נוספות לטובת הבדיקה – רכיב תעריף, יחידת מידה, בסיס שעות עבודה רגילות וכו’…

חובה לתקן הסימונים, כדי למנוע דחיות על הסף.

אין כל טעם לנסות לשדר ללא מעבר קפדני על רכיבי התשלום ותיקון או עדכון סימונים.

בוודאות, קבצים עם רכיבים שלא סומנו כראוי, יידחו.

|

|

|

|

להפקת הקובץ:

לפני הרצת התוכנית “הכנת קובץ לביטוח לאומי – 100 חודשי שוטף”- נדרשת הרצת דוח 102 מפעלי על התיקים עבורם הקובץ יוכן.

מומלץ להריץ על כל התיקים כדי להבטיח שלמות המידע.

דוחות ← דוחות חודשיים ← דוח 102 מפעלי ← הכנת קובץ לביטוח לאומי – 100 חודשי שוטף

שידור דרך המערכת – דוחות ← שידור נתונים לביטוח לאומי ← שידור קובץ 100 חודשי שוטף

למשדרים דרך B2B הקובץ יהיה בחישוב ← קבצים למוסדות ← ביטוח לאומי – קובץ 100 חודשי שוטף

|

|

|

|

תוכנת ניהול בקרת כניסה בענן SaaS פתרון אבטחה מושלם

|

|

|

|

ימי עיון להשתלמות חשבי שכר – חודש יולי 2021

יתקיימו בבתי מלון וכוללים ארוחת בוקר, ארוחת צהריים והפתעה מפנקת.

|

|

|

|